КЎЮфМЭЩЯАыФъОЛРћШѓ-2.02вк ЭЌБШОоЗљЯТНЕ555.38%

27ШеЭэМфЃЌЙњФкAIаОЦЌСњЭЗжаПЦКЎЮфМЭПЦММЙЩЗнгаЯоЙЋЫО(ЯТГЦ“КЎЮфМЭ”)ЗЂВМ2020ФъАыФъЖШБЈИцЁЃЩЯАыФъЃЌКЎЮфМЭЪЕЯжгЊвЕЪеШы8720.34ЭђдЊЃЌЭЌБШЯТНЕ11.01%ЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЮЊ-2.02вкдЊЃЌЭЌБШОоЗљЯТНЕ555.38%ЁЃЁЁЁЁ

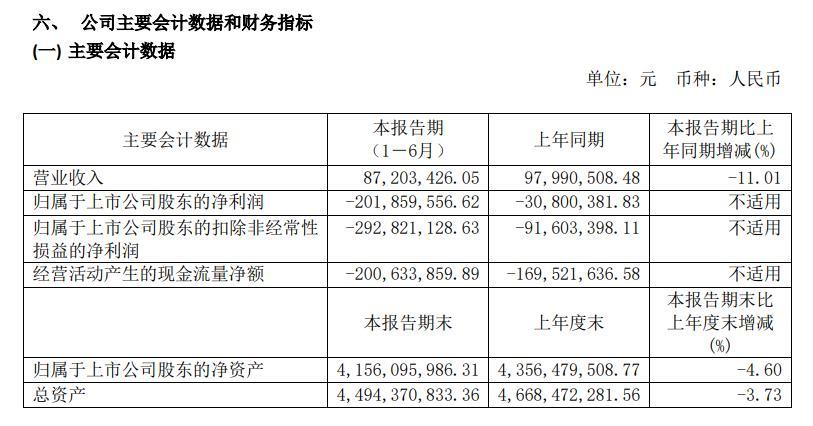

РДдДЃККЎЮфМЭ2020ФъАыФъЖШБЈИц

ЁЁЁЁДЫЭтЃЌБЈИцЦкФкЃЌКЎЮфМЭОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЮЊ-2.01вкдЊЃЌЭЌБШЯТНЕ18.35%ЃЛЛљБОУПЙЩЪевцЮЊ-0.56дЊ/ЙЩЁЃбаЗЂЭЖШыЮЊ2.77вкдЊЃЌОљЮЊЗбгУЛЏбаЗЂЭЖШыЃЌбаЗЂЭЖШыеМгЊвЕЪеШыЕФБШР§ЮЊ318.10%ЃЌБШЩЯФъЭЌЦкдіМг182.69ИіАйЗжЕуЁЃ

ЁЁЁЁдкВЦБЈжаЃЌКЎЮфМЭБэЪОЃЌгЊвЕЪеШыЭЌБШЯТНЕ11.01%ЃЌжївЊЯЕжеЖЫжЧФмДІРэЦїIPЪкШЈвЕЮёЭЌБШЯТНЕНЯДѓЃЌЭЌЪБаТЙкЗЮбзвпЧщЖдЙЋЫОЕФгЊвЕЪеШыВњЩњвЛЖЈгАЯьЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЭЌБШМѕЩй1.71вкдЊЃЌжївЊЯЕЙЋЫОНјвЛВНдіМгбаЗЂЭЖШыЫљжТЃЛОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЭЌБШМѕЩй3111.22ЭђдЊЃЌжївЊЯЕБЈИцЦкФкШЫдБаНзЪЁЂЗПзтЕШОгЊИЖЯжЗбгУдіМгЫљжТЃЛбаЗЂЭЖШыеМгЊвЕЪеШыЕФБШР§ЭЌБШдіМг182.69ИіАйЗжЕуЃЌжївЊЯЕБОЦкбаЗЂЗбгУБШЩЯФъЭЌЦкдіМг109.06%ЃЌЖјгЊвЕЪеШыЯТНЕ11.01%ЫљжТЁЃ

ЁЁЁЁКЎЮфМЭНщЩмЃЌЙЋЫОжївЊЭЈЙ§ЯђПЭЛЇЬсЙЉДІРэЦїIPЪкШЈЁЂаОЦЌМАМгЫйПЈВњЦЗЁЂжЧФмМЦЫуМЏШКЯЕЭГЁЂЛљДЁЯЕЭГШэМўЛёШЁвЕЮёЪеШыЁЃ

ЁЁЁЁДггЊвЕЪеШыЙЙГЩРДПДЃЌБЈИцЦкФкЃЌКЎЮфМЭжеЖЫжЧФмДІРэЦїIPЪкШЈвЕЮёЪеШыЮЊ476.67ЭђдЊЃЌЭЌБШМѕЩй85.07%ЃЛдЦЖЫжЧФмаОЦЌМАМгЫйПЈЪеШыЮЊ6221.81ЭђдЊЃЌЭЌБШМѕЩй5.83%ЁЃДЫЭтЃЌЙЋЫОБпдЕжЧФмаОЦЌМАМгЫйПЈЪеШыЮЊ997.51ЭђдЊЃЌжЧФмМЦЫуМЏШКЯЕЭГЪеШыЮЊ12.79ЭђдЊЃЌЛљДЁЯЕЭГШэМўЪеШыЮЊ1000.80ЭђдЊЃЌЦфЫћвЕЮёЪеШы10.76ЭђдЊЁЃ

ЁЁЁЁдкЗчЯевђЫиЗНУцЃЌКЎЮфМЭжївЊЬсМАЪЎИіЗНУцЕФЗчЯеЃЌАќРЈГжајПїЫ№ЕФЗчЯеЁЂЙЋЫОГжајЮШЖЈОгЊКЭЮДРДЗЂеЙДцдкВЛШЗЖЈадЕФЗчЯеЁЂIPЪкШЈвЕЮёГжајЗЂеЙЕФЗчЯеЁЂдЦЖЫжЧФмаОЦЌМАМгЫйПЈПЭЛЇЭиеЙЗчЯеЁЂБпдЕжЧФмаОЦЌМАМгЫйПЈвЕЮёЕФВЛШЗЖЈадЗчЯеЁЂжЧФмМЦЫуМЏШКЯЕЭГвЕЮёЕФПЩГжајадЗчЯеЁЂдкЪжЖЉЕЅКЭКЯЭЌЮоЗЈАДЦкжДааЕФЗчЯеЁЂЙЋЫОДцдкРлМЦЮДУжВЙПїЫ№ЕФЗчЯеЁЂЪаГЁОКељЗчЯеЁЂЙЋЫОЪеШыМАвЕМЈЯТЛЌЕФЗчЯеЕШЁЃ

ЁЁЁЁЙигкГжајПїЫ№ЕФЗчЯежаЃЌКЎЮфМЭБэЪОЃЌжЧФмаОЦЌбаЗЂашвЊДѓСПзЪБОПЊжЇЁЃБЈИцЦкФкЃЌЙЋЫОЙщЪєгкФИЙЋЫОЦеЭЈЙЩЙЩЖЋЕФОЛРћШѓЮЊ-2.02вкдЊЃЌЙЋЫОГжајПїЫ№ЕФжївЊдвђЪЧИљОнЙЋЫОеНТдЙцЛЎЃЌНјвЛВНдіМгбаЗЂЭЖШыЫљжТЁЃЮДРДвЛЖЮЪБМфЃЌЙЋЫОНЋДцдкГжајПїЫ№ВЂНЋУцСйЖрИіЧБдкЗчЯеЃКЙЋЫОдкзЪН№зДПіЁЂбаЗЂЭЖШыЁЂвЕЮёЭиеЙЁЂШЫВХв§НјЁЂЭХЖгЮШЖЈЕШЗНУцПЩФмЪмЕНЯожЦЛђДцдкИКУцгАЯьЃЛЙЋЫОЪеШыПЩФмЮоЗЈАДМЦЛЎдіГЄЃЛЙЋЫОЮоЗЈБЃжЄЮДРДМИФъФкЪЕЯжгЏРћЃЌЙЋЫОЩЯЪаКѓврПЩФмУцСйЭЫЪаЕФЗчЯеЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌКЎЮфМЭгк2020Фъ7дТ20ШеЕЧТНПЦДДАхЃЌгЩгкЩаЮДгЏРћЃЌжЄШЏМђГЦжаДјга“U”БъЪЖЁЃвЛЗНУцЃЌЙЋЫОГжајПїЫ№ЃЌЩЯАыФъПїЫ№діЗљИќЪЧИпДя555%ЁЃСэвЛЗНУцЃЌЙЋЫОЖўМЖЪаГЁБэЯжвВВЛОЁШчШЫвтЁЃ

ЁЁЁЁЩЯЪаЪзШеЃЌКЎЮфМЭДѓЗљИпПЊ288.26%ЃЌБЈ250дЊ/ЙЩЃЌХЬжавЛЖШГхИпжС295дЊ/ЙЩЃЌДЫКѓЛиТфЃЌЕБШеБЈЪегк212.40дЊ/ЙЩЁЃЩЯЪаКѓЕкЫФИіНЛвзШеЃЌКЎЮфМЭХЬжаЩдЩдГхЦЦДЫЧАИпЮЛМДгжЛиТфЃЌВЂвЛТЗГЪЯТЕјзпЪЦЁЃНижС27ШеЪеХЬЃЌКЎЮфМЭвбЯТаажС182.56дЊ/ЙЩЃЌЪзШееЧЗљвбЛиЭТдМ14%ЁЃ

ЁЁЁЁдкВЦБЈжаЃЌКЎЮфМЭБэЪОЃЌЙЋЫОФПЧАЛЙУцСйIPЪкШЈвЕЮёГжајЗЂеЙЕФЗчЯеЁЃвЛЗНУцЃЌгЩгкбаЗЂзЪН№МАШЫВХЭЖШыНЯДѓЃЌЙњФкбаЗЂжаИпЕЕжеЖЫжЧФмаОЦЌЕФГЇЩЬЯрЖдНЯЩйЃЌЦфжаНігаЩйЪ§ГЇЩЬвбЪЕЯжЖдЭтДѓЙцФЃГіЛѕЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЫцзХШЫЙЄжЧФмгІгУЕФЗЂеЙКЭЖдШЫЙЄжЧФмМЦЫуФмСІЕФашЧѓВЛЖЯЬсЩ§ЃЌМЏГЩЕчТЗОоЭЗгЂЮАДяЁЂгЂЬиЖћЁЂИпЭЈЁЂСЊЗЂПЦЁЂЛЊЮЊКЃЫМЕШОљЖджЧФмаОЦЌЭЖШыДѓСПзЪдДНјаабаЗЂЛђВЂЙКЃЛМЏГЩЕчТЗаавЕIPОоЭЗARMЕШЕФНјШыЃЌвВМгОчСЫжеЖЫжЧФмДІРэЦїIPЪаГЁЕФОКељЃЌIPЪкШЈвЕЮёЧБдкЪаГЁПеМфНјвЛВНЪмЕНМЗбЙЃЌЙЋЫОУцСйНЯДѓЕФОКељбЙСІЁЃШчЙћЮДРДжЧФмДІРэЦїIPЪаГЁашЧѓЮоЗЈЯджјдіГЄЃЌЛђЪаГЁОКељНјвЛВНМгОчЃЌдђЙЋЫОIPЪкШЈЗўЮёДцдкФбвдГжајЗЂеЙЕФЗчЯеЁЃ

ЁЁЁЁ(ЮФжаЙлЕуНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЃЌЭЖзЪгаЗчЯеЃЌШыЪаашНїЩїЁЃ)

ЁЁЁЁЙизЂ ЛЅСЊЭјЕФвЛаЉЪТ ЙйЗНЮЂаХЃЌЛиИД" 351 " МДПЩдкЮЂаХРядФЖСБОЦЊФкШнЁЃ

ЁЁЁЁдкВщевЙЋжкКХжаЫбЫїЃКФЇПсИѓЃЌЛђепЩЈУшЯТЗНЖўЮЌТыПьЫйЙизЂЁЃ

ЮЇЙл: 9999ДЮ | д№ШЮБрМЃКФЊ№НИп

зюаТЮФеТ

ШШУХБъЧЉ

БрМЭЦМі

-

УїЮЂЕчзгЪеЕНЯжН№БШгЊЪеВюЕУдЖ ЙиСЊОЯњЩЬЃЂОЩМВЃЂЮДЁ

2020-09-06179 ШЫфЏРР

-

жаЙњбыааШЋУцНЕзМЪЭЗХ9000вкдЊзЪН№

2020-09-0388 ШЫфЏРР

-

КЎЮфМЭЩЯАыФъОЛРћШѓ-2.02вк ЭЌБШОоЗљЯТНЕ555.38%

2020-09-0690 ШЫфЏРР

-

НёФъ1-8дТЙВ95МвЦѓвЕЕЧТНПЦДДАх 72МвбЁдёБъзМвЛ

2020-09-06133 ШЫфЏРР

-

ПЦДДАхЙЋЫОЩЯАыФъвЕМЈіІРі ЛњЙЙДѓОйНјГЁ

2020-09-06159 ШЫфЏРР